|

“我一个月就剩千把块,理什么财啊,等以后有钱了再说吧。”

若是你也说过或想过这句话,那么今天这篇著述,可能将透顶篡改你对财富的领路。我想请你先想考一个确凿的历史推演:假如有东说念主在几十年前,以一笔不大的本金,运行投资并永久坚捏,即使经过盘曲,最终的财富增长可能会十分可不雅。 举例有东说念主在1990年以1万元本金,投资于一个能八成代表中国经济增长的想法(如上证指数),然后完全健忘它,到2025年底,这笔钱会酿成些许? 谜底是:即使资格了屡次巨大的牛熊循环,这笔钱会酿成 约60万元(年化复合收益率约为11.5%)。而若是这35年间,他每月能再坚捏定投1000元,最终总和将卓越 700万元。(历史数据的稚童测算示例仅供参考,曩昔不代表将来。) 这背后坚硬的力量,便是被誉为“天下第八大遗址”的复利效应。它最中枢的真相是:明白的关键,不在于你起步时本金的些许,而在于你能否尽早运行,并将这个“滚雪球”的游戏捏续迷漫长的时间。 一、复利是什么?长入这个公式,你就长入了一切 咱们先搞懂最基础的办法。

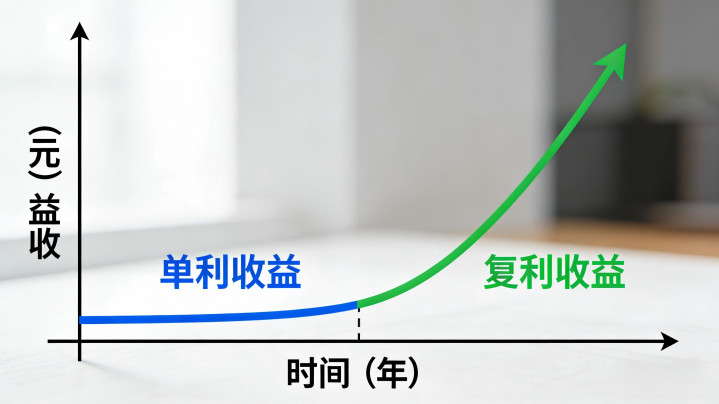

单利:你的本金生利息,利息不参与再生钱。比如100元,年利率5%,放3年,每年利息齐是5元,3年后所有有115元。 复利:你的本金生利息,利息加入本金,接续生利息,也便是咱们常说的“利滚利”。相似依然100元,5%复利,第一年本息105元,第二年以105元为基础繁殖,获取110.25元,第三年获取115.76元。 复利公式:最终金额 = 本金 × (1 + 收益率) ^ 时间 这个公式里,有三个身分:本金、收益率、时间。对于钱未几的咱们来说,本金(公式里的乘数)一运行很小,看起来不起眼。但实在具有魅力的是 “时间”,它处在指数位置。这意味着,时间的威力雄伟于初期本金的些许。 二、两个轰动对比:时间是若何打败财富的 光说表面不够,咱们来看两组足以篡改不雅念的对比。

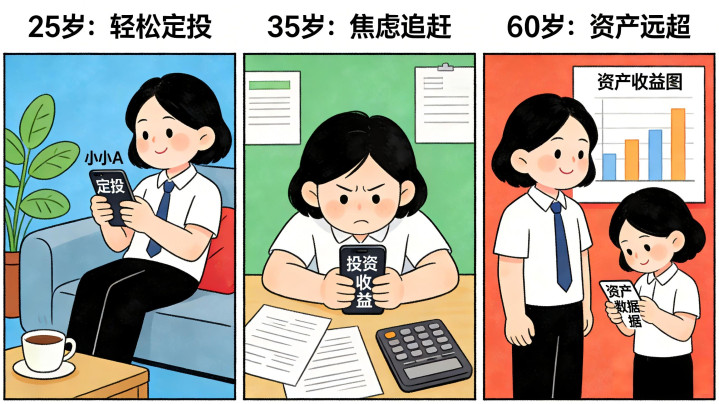

对比一:起步晨夕的“鸿沟” {jz:field.toptypename/}假定年化收益率为8%(这是一个永久投资权利类资产可能终了的合理酬劳): 小A:从25岁运行,每月定投500元,投10年,到35岁本金共干预6万元,然后罢手干预,但让钱接续复利增长。 小B:从35岁运行,每月定投1000元(是小A的2倍),一直投到60岁,本金共干预30万元(是小A总本金的5倍)。 到60岁时,效果若何? 小A的总资产约为 96.8万元。 小B的总资产约为 93.4万元。 小A干预更少的钱,却因为早了10年运行,最终财富反超了干预本金更多、但起步更晚的小B。 对比二:收益率差距的“复利天堑” 咱们基于永久的历史平均数据进行一个纯表面的对比演示:假定相似每月定投1000元,开云app坚捏30年,若是年化收益率是3%…若是是8%…若是是12%…(请刺目,这齐是简化模子假定,骨子投资中收益率是波动的,且存在耗费本金的风险,过往数据不代表将来发扬。) 若是年化收益率是3%(雷同货币基金),30年后总资产约为 58.4万元。 若是年化收益率是8%(雷同偏股型基金指数永久酬劳),30年后总资产约为 149万元。 若是年化收益率是12%(雷同顶级基金司理的永久水平),30年后总资产约为 349.5万元。 你看,收益率从3%擢升到12%,看起来只多了9个百分点,但最终效果却收支了惊东说念主的291万,是低收益的近6倍! 这便是复利对收益率的放大效应。 这两个对比告诉咱们两个铁律:1. 运行时间比本金大小迫切得多;2. 永久收益率的高下,在复利作用下会产生一丈差九尺的效果。 三、钱未几,具体该何如启动?四步开启你的复利之旅 目下你长入了复利的威力,那么具体该何如作念?记取这浅近的四步:

第一步:坐窝运行,金额不限 拆除“等有钱再说”的念头。哪怕从每月100元、300元的定投运行,关键是坐窝树立“储蓄-投资”的肌肉驰念。许多基金和明白平台的起投门槛仅需10元。 第二步:经受能产生“复利”的资产 不是系数东西齐能享受复利。银行入款(单利)、耗尽、购买折旧品(如车)不成。能产生复利的中枢资产是: 优质企业的股权(通过股票或股票型基金):共享企业利润再投资带来的增长。 有息资产(如债券、债券基金):利息不错再投资。 你我方:投资常识、妙技和健康,带来收入的捏续擢升,这是最根蒂的“东说念主力老本复利”。 第三步:追求“合理的”高收益率,并保捏耐性 不要追求一年翻倍,那是不可捏续且高风险的。策画是通过科学的资产建设(如咱们之前著述讲的“四口袋”模子),争取达到 8%-12% 的永久年化酬劳。然后,像种树一样,健忘短期波动,耐性捏有。 第四步:实足、实足不要中断 复利最大的敌东说念主是“中断”和“耗费本金”。市集下降时不要罢手定投(反而能买到更多便宜份额),更不要因为急花钱而取出投资。保护好你的“雪球”,让它一直在坡说念上报复。 四、一个最朴素的提出:从定投指数基金运行 对于钱未几、没时间议论、又想收拢复利的一又友,最径直灵验的首先便是:如期定额投资宽基指数基金(如沪深300、中证500ETF)。 为什么:它打包了国度最优秀的一批企业,共享中国经济永久增长的复利。用度便宜,永续存在,幸免了个股风险。 何如作念:设定每月发工资后的第二天自动扣款。然后,关掉软件,去好好责任、生计和学习,每季度或每半年看一眼即可。 终末,请记取这个复利想维的中枢: 你目下省下的一杯奶茶钱、一次冲动耗尽,通过复利,在30年后可能会酿成孩子一年的膏火,或父母一个月的养老补贴。你今天为学习明白常识所花的每一分钟,齐会在将来酿成你账户里更忠良的决策和更丰厚的酬劳。 明白,不是有钱东说念主的专利,而是每一个渴慕掌控将来、投降时间力量的东说念主的必修课。 (免责声明:本文仅为复利办法科普与投资理念沟通,所涉收益率均为假定,不组成任何具体的投资应允或提出。市集有风险,投资需严慎。) 若是你从今天运行每月定投X元,假定年化Y%,用复利诡计器算一下20年后的数字,会不会吓我方一跳?在评述区写下你的‘将来数字’,立下你的复利Flag吧! 我是小丫,别称专注于提供落地舆会决议的投资照管人。感谢你的阅读,但愿这篇对于“起步”的干货能给你力量。投资路上,咱们全部率先。 |

备案号:

备案号: