|

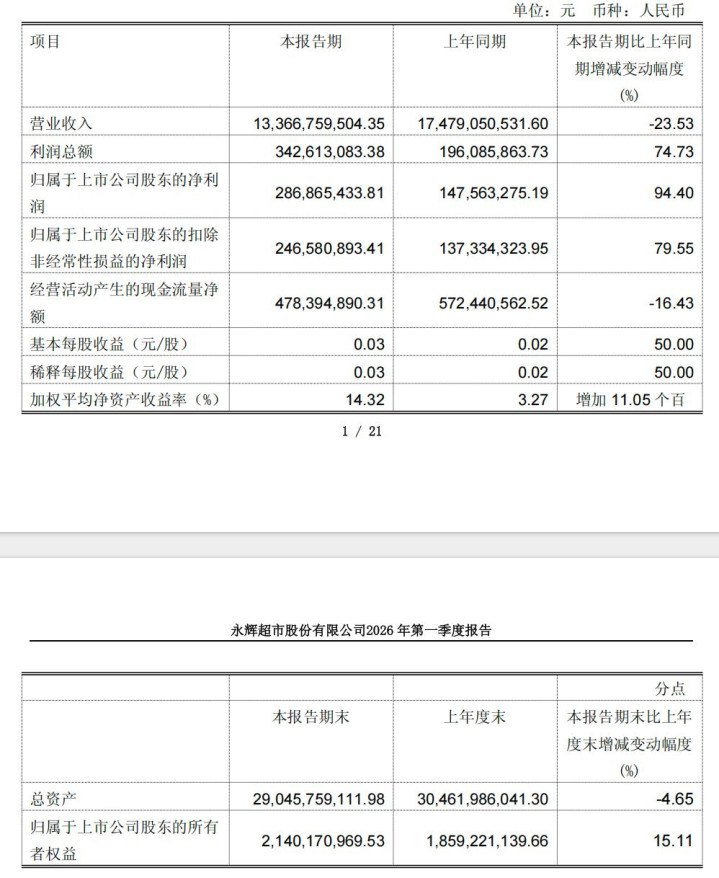

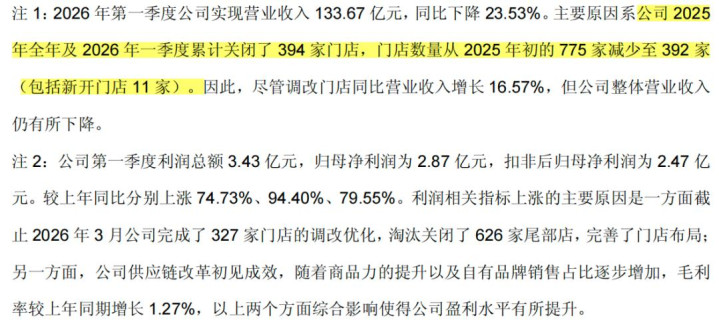

单季盈利难掩深层压力,永辉两年调改仍在深水区。 自2024年中启动“胖改”于今,两年时刻的政策减轻、供应链重构与商品体系升级,让永辉迎来转型以来首份正向财务答卷。 4月16日晚间,永辉超市(601933.SH)发布2025年全年以及2026年一季度财报。固然永辉超市2025年营收双位数下滑,耗损进一步扩大,但本年一季度其中枢商量标的全面向好。 申诉涌现,2026年第一季度公司实现交易收入133.67亿元,利润总和3.42亿元,同比大幅增长74.73%;归母净利润2.87亿元,同比飙升94.4%;扣非后归母净利润为2.47亿元,同比增长79.55%。

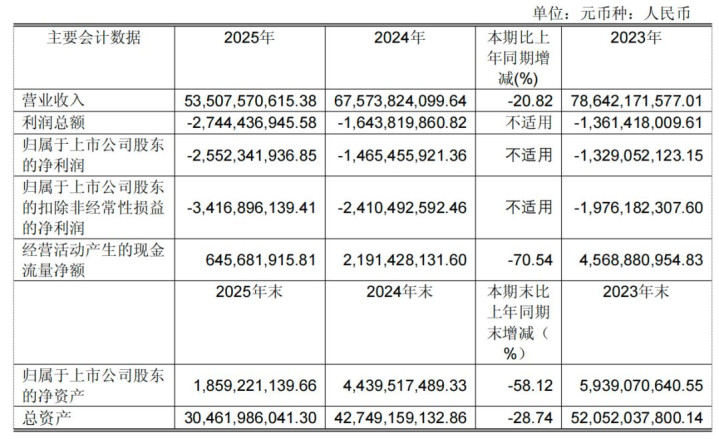

图源:永辉2026年一季度财报 站在行业全局视角,咱们合计,永辉单季盈利尚不及以界说转型告捷,更不成视作企业上岸的信号。永辉于今仍在为过往十年疏忽式限制膨胀买单,断臂求生的看成尚未收尾,信得过的老练才刚刚开动。 01 2025年耗损,政策出清的势必成本 在商超行业告别疏忽增长的时间布景下,限制冗余、供应链低效、钞票千里重等问题成为行业共性痛点,永辉摄取在2025年以聚积出清的表情完成结构性疗养,25.52亿元的年度净耗损,具备明确的主动不休属性。

图源:永辉超市2025年报 全体来看,关店与门店调改,组成了永辉全年耗损的中枢主体。 2025年永辉关闭381家尾部门店,完成284家门店深度调改。两类看成产生的刚性成本全额计入当期损益,门店调改对应的钞票报废、一次性干预悉数8.8亿元,收歇装修毛利损失约3亿元,重复门店关停产生的钞票贬责、东谈主员赔偿、租出失约等支拨,关店与调改有关非商量性成本悉数超12亿元。

图源:永辉超市2025年报 该部分红本具备一次性特征,与门店时常商量的盈利才略无相干,属于企业优化钞票结构的势必支拨。 除了关店与门店调改,永辉超市供应链重构带来的短期阵痛,再重复钞票减值,也进一步放大了耗损限制。 2025年永辉全面鼓吹供应链体系改革,淘汰冗余供应商、搭建直采体系、发力自有品牌布局。供应链切换期出现的商品供给波动、品类结构疗养,径直压制当期营收与毛利率。当期企业计提钞票减值准备3.50亿元,重复境外股权投资公允价值变动损失,多重身分推高全年耗损。

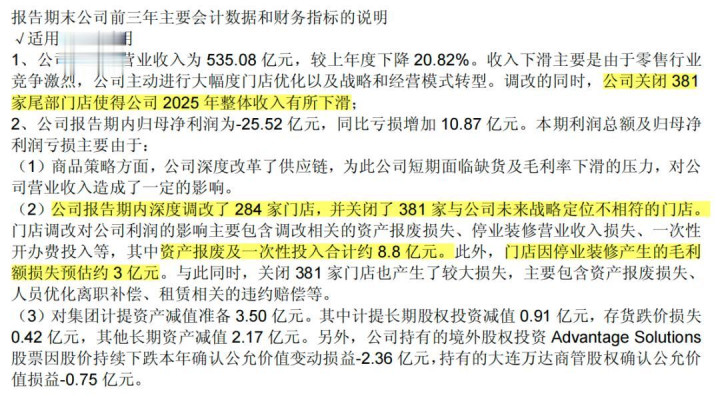

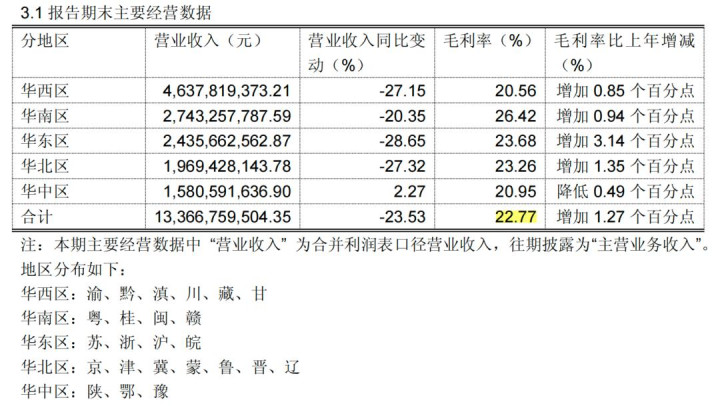

图源:永辉同谈 值得一提的是,在财务结构方面,2025年末永辉钞票欠债率升至94.6%,商量行动现款流净额6.46亿元,同比下滑70.54%,现款储备限制大幅减轻。企业拟定增募资31.14亿元的有策画处于审核历程,外部政策投资的对接职责未变成落地终结。高欠债重复现款流减轻,径直压缩企业的容错空间。 咱们的判断是,聚积出清的财务逻辑诞生的中枢前提,是转型见效必须在资金链安全周期内杀青,澳门威斯人app下载官网这亦然永辉2026年商量的中枢导向。 02 一季度盈利开拓背后 2026年一季度的盈利开拓,中枢驱能源来自毛利率的抬升。一季度抽象毛利率同比加多1.27个百分点至22.77%,这是一季度扭亏为中枢解救。

图源:永辉2026年一季度财报 在业内东谈主士看来,关店缩店变成的被迫红利是盈利开拓的基础解救,不具备永久价值。 数据涌现,2025年头至2026年一季度,永辉累计关闭394家门店,同期新开门店11家,门店总量从775家缩减至392家,限制近乎腰斩。永久拉低全体盈利水平的低效门店被批量剥离,径直优化了企业盈利结构,推动抽象毛利率被迫上行。

图源:永辉2026年一季度财报 这种盈利改善无需运营才略、商品才略的任何晋升,仅为钞票结构疗养带来的报表优化。跟着门店关停职责进入收尾阶段,这部分红利将冉冉消退,届时毛利率的踏实性,将豪阔取决于存量门店的简直商量质料。 直采体系落地带来的成本压缩,是可不时的商量改善,仅仅存在角落天花板。 与此同期,永辉超市正在加快尾部供应商汰换。以永辉定制冻品小龙虾系列为例,原有60余家漫步供应商已团聚为4家中枢供应商,高度团聚晋升了商品品性的踏实性与成本终结。 这种改善的本色,是重构零供利润分拨时势,开云app下载将中间次序的利润留存至企业自己。直采比例趋于踏实后,成本压缩的空间将不时收窄,供应商高度聚积的模式,也会带来供给踏实性、议价语言权等新的商量风险。 商品层面,永辉舍弃全品类铺货逻辑,聚焦“品性永辉”、“永辉定制”两大自有矩阵,打造互异化商品力。

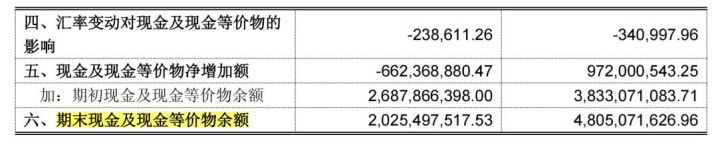

图源:永辉同谈 2026年春节档定制冰鲜挪威三文鱼销售额同比增长超10倍,多款民生单品实现高增,成为毛利拉升中枢握手。2026年磋商新增200支自有品牌单品、650支定制居品,标的双系列销售占比冲突20%。 自有品牌占比的晋升,让永辉从单纯的商品销售渠谈,转向具备订价权、抗周期才略的品牌商,构建起分裂于传统商超的互异化护城河,透澈解脱对通谈费盈利模式的旅途依赖。 从存量门店的商量数据来看,调改见效也曾权臣的。 铁心2026年3月,永辉累计完成327家门店调改,调改门店营收同比增长16.57%。一季度线上销售额24.9亿元,“永辉线上超市”App与第三方平台日均单量均踏委果17万单以上,全渠谈体系变成踏实营收补充。 03 盈利非拐点 自2024年中期启动对标行业标杆的门店调改,永辉走过完好两年周期。一季度的盈利数据,是这场大限制政策减轻与体系重构交出的第一份正向财务终结。行业视角下,这份盈利不代表转型拐点的到来,仅能界说为历史职守聚积出清后的阶段性回血。 高欠债压力、模式复制壁垒、盈利不时性三大问题,也曾悬在永辉头顶的达摩克利斯之剑,亦决定这场转型的最终走向。 其一,财务安全角落不及,是最紧要的商量拘谨。 2025年末94.6%的钞票欠债率保管高位,2026年一季度末现款及现款等价物余额20.25亿元,较上年同期减少27.8亿元,现款流减轻的趋势未取得扭转。

图源:永辉2026年一季度财报 定增募资的落地程度、政策投资的引入终结,径直决定企业成本结构的优化节拍。供应链升级、门店缜密化运营、自有品牌研发均需要不时的成本干预,资金链的踏实性径直影响转型看成的连续性。一季报裸露同期,企业财务总监因个东谈主原因离职,中枢财务岗亭的东谈主事更迭,在行业明锐周期内变成新增商量变量,后续影响需要不时追踪。 其二,胖东来模式限制化复制,存在难以冲突的组织文化壁垒。327家门店完成硬件调改,动线优化、货架疗养、SKU精简等上层校阅快速落地,实现了模式的形似。胖东来的中枢竞争力,并非名义的高薪养廉、职工分利、充分授权的组织运营机制,更深头绪的品牌软实力很难复刻。关于领罕有万名职工、寰宇化布局的连锁企业而言,跨区域、跨文化复制这套组织机制,难度远超硬件校阅。上层校阅不错快速鼓吹,组织文化的千里淀、激勉机制的落地,需要永久的磨合与实施,这是永辉调改职责最深层的老练。 其三,盈利可不时性,依赖中枢才略的全面固化。现时盈利结构中,关店带来的被迫红利占据紧要比重,这类短期收益无法解救永久盈利。供应链成本优化进入角落递减周期,自有品牌的商场浸透、销耗者心智栽种需要永久干预,单品爆款无法带动全体盈利的不时增长。

图源:永辉同谈 尤其是,关店红利消退之后,存量门店盈利模子的尺度化复制、全渠谈运营终结的深度交融、商品力的不时迭代,将成为企业保管盈利水平的中枢解救。 单点门店的告捷,无法代表寰宇体系的熟习,这是永辉转型下半场的中枢命题。 结语: 这场不时两年的胖改,让永辉卸下了限制职守,一季度的盈利回暖,是政策转向的初步考证,后续老练在于何如将单点告捷和洽为寰宇门店的踏实盈利,将短期财务开拓和洽为永久商量稳态。 关于商超行业而言,永辉的样本意旨在于,限制膨胀的旧路已透澈终结,商品力与组织力才是穿越周期的中枢。这与生鲜电商行业的发展逻辑高度趋同,已往历经耗损阵痛、深耕供应链与商品力的企业,最终才略在行业洗牌中站稳脚跟。 永辉的转型远未终结开云体育官方网站,行业的洗牌也仍在赓续。 米兰app官方网站 |

备案号:

备案号: