|

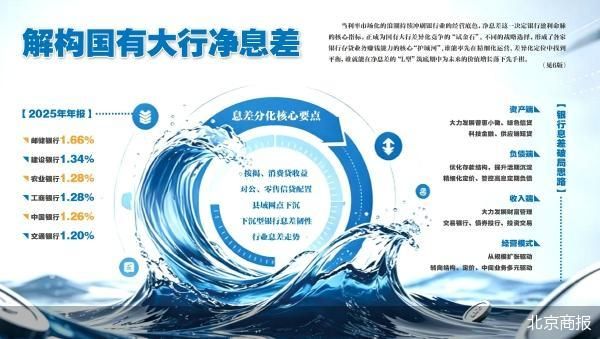

(开端:北京商报) 当利率商场化的海浪持续冲刷银行业的计算底色,净息差这一决定银行盈利命根子的中枢方针,正成为国有大行互异化竞争的“试金石”。不同于股份制银行的机动及商场化,也区别于城商行的区域深耕,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行国有六大行,承载着服求实体经济的责任,也职守着“巨循环身”时的冉冉与阵痛。 而当以净息差为透镜,剖开各家银行的计算肌理便会发现,也曾趋同的“大行模式”早已分化:凭下千里渠说念筑牢低成本壁垒、靠平衡布局稳守基本盘、聚焦总行放射区域……不同的政策遴荐,酿成了各家银行存贷业务获利能力的中枢“护城河”。当“靠利差吃饭”的传统模式难合计继,谁能率先在邃密化运营、互异化定位中找到平衡,谁就能在净息差的“L型”筑底期中为异日的价值增长落下先手棋。

交通银行净息差垫底 2025年,六大行净息差全线收窄的“得益单”,再次印证了银行业“薄利时间”的到来。 邮储银行以1.66%的净息差稳居六大行首位,尽管同比仍收窄0.21个百分点,但照旧惟逐一家净息差逾越1.6%的国有大行;建设银行以1.34%的净息差水平排在榜眼位置,同比收窄0.17个百分点;工商银行与农业银行以1.28%的水平比肩居中,中国银行以1.26%小幅跟进酿成中间梯队;交通银行以1.2%的净息差处于六大行末位,同比收窄0.07个百分点,尽管降幅是六大行中最小的,但仍显赫低于其他五家银行水平。 算作交易银行营业收入中的“主心骨”,利息净收入的“薄厚”与净息差水平密弗成分,而这一中枢方针的承压早已不息多年,亦然行业难以侧见解共同考题。不外,复盘昔时多年间的数据情况,在工农中建四大行中,则出现了不同的发达:2022年至2023年,中国银行收拢好意思联储加息时机,确认外币业务上风,外币息差进一步改善,举座净息差水平快速向其他大行迫临。而邮储银行、交通银行紧紧分各国有六大行净息差排行的首位和末位。 从六大行年报功绩中枢方针来看,交通银行已处于尾部阵营。始建于1908年的交通银行,是六大行中当之无愧的“老经验”,2006年,它被列为中国第五大国有交易银行。而后,邮储银行也于2019年踏进国有大行阵营,六大行样式透顶酿成。 算作国内交易银行当之无愧的行业龙头,国有银行以限制“巨无霸”、网点开阔、计算肃穆、服求实体等为主要标签,不外即便处于团结梯队,各家银行的上风业务、资源天禀也呈现出差距,在功绩长跑中,交通银行不仅与四大行的差距持续拉大,也被“后发先至”赶超。 甩掉2025年末,交通银行资产总和达15.5万亿元,在国有银行中处于末位,相较于排行“老五”的邮储银行收支超3万亿元。 计算功绩上的差距更为直不雅,2025年交通银行实现营业收入2650.71亿元,归母净利润956.22亿元,而股份制银行中的招商银行,也在多个紧迫方针上杰出交通银行,2025年全年,招商银行营业收入、归母净利润均逾越交通银行。 在“薄利时间”,净息差的韧性主要取决于欠债端的成本适度能力。在中国企业成本定约副理事长柏文喜看来,交通银行息差垫底的中枢重要在于政策定位与资源天禀的错配。深耕长三角虽带来优质资产,但区域内银行机构密集,入款客源争夺尖锐化,导致欠债成本刚性偏高。 柏文喜预计,异日“硬汉恒强”样式坚毅化,部分国有大行凭借欠债端上风,息差韧性更强;交通银行若无法破解欠债成本困局,可能持续承压。监管对称降息与自律机制强化虽缓解行业压力,但结构性分化难以排斥。 贷款结构潜藏盈利变局 绵薄来说,净息差便是银行存贷款获利的能力,而低利率周期,正在成为交易银行最大的盈利挑战。 2025年,国内信贷商场持续深度降息,对公、零卖按揭、普惠小微全品类贷款利率一起走低,全年全商场新披发贷款加权平均利率持续下行;调换积年存量贷款集中重订价、批量置换,六大行资产端收益承压,滋生资产收益率持续探底,传统利差盈利模式碰到冲击。 降息海浪下,国有大行种种信贷资产收益率无一避免,深广出现两位数回落,吵嘴期限、对公零卖资产全面承压。 年报深刻,邮储银行客户贷款举座平均收益率降至3.17%,较2024年3.78%下行。分业务类型看,个东说念主贷款照旧收益率最高品类,2025年平均收益率3.49%,但同比2024年的4.23%明显回落;公司贷款收益率3.06%、单子贴现收益率1.06%,均较上年持续走低。即便全行贷款收益率出现下滑,但邮储依旧紧紧守住国有大行贷款收益率最优排位,中枢根源在于专有的零卖主导型信贷结构。从结构来看,邮储银行是六大行中惟一零卖贷款占比过半的银行,2025年个东说念主贷款占比达到50.21%,位居同行第一,斗鱼体育中国官网入口零卖贷款以个东说念主按揭、毒害贷为主,自然风险溢价更高,有用托底了全行平均收益水平。 而横向对比六大行客户贷款平均收益率水平,交通银行虽同步承压回落,却仍处于国有六大行中第二位。年报数据深刻,该行客户贷款举座平均收益率为3.03%,较2024年下行58个基点,在信贷限制稳步彭胀的同期,客户贷款利息收入2698.62亿元,同比减少282.58亿元,降幅9.48%。 交通银行的信贷结构呈现“对公主导”的特征,2025年,该行对公贷款占比达66.25%,较2024年的65.07%提高1.18个百分点,对公业务对总营收的孝顺率逾越50%,客户贷款余额9.12万亿元,较上年末加多5684.49亿元,增幅6.64%;长三角、粤港澳大湾区、京津冀三大区域贷款余额49250.52亿元,较上年末增长6.59%,贷款余额占比53.99%。 收益率方面,2025年,交通银行公司类贷款收益率全年下行47个基点,其中占皆备主力的对公中始终相貌贷款收益率下落51个基点,成为对公收益下滑的主要连累。零卖贷款方面,交通银行零卖贷款占比约为31.07%,个东说念主贷款订价下滑幅度更为剧烈,举座收益率同比大降87个基点,占零卖贷款大头的住房按揭中始终贷款利率下行超百个基点,从3.86%降至2.84%;仅个东说念主短期贷款督察4.1%的较高收益水平,成为信贷收益紧迫压舱石。 中国银行、农业银行、工商银行、建设银行四大行方面,客户贷款及垫款收益率深广下行亦然趋势,而且多家银行下行幅度趋同,举例,工商银行、建设银行的客户贷款及垫款收益率下行均为59个基点,折柳降至2.81%和2.84%;农业银行下降53个基点至2.88%;中国银行则下降60个基点至2.96%。 在LPR持续下行、实体经济融资成本不休压降的行业大布景下,六大行信贷资产投放结构互异,成为傍边净息差走势、分化计算功绩的变量。不错看出,零卖占比遥遥最初的邮储银行,凭借高收益零卖资产搭配低成本住户入款欠债,在行业息差持续收窄周期里展现出计算韧性;工商银行、建设银行、农业银行凭借“对公+零卖”搭配,既对冲了对公订价下行冲击,又享受零卖业务收益红利,开云净息差发达安详居中;对公高度集中的交通银行对公贷款受政策指令持续让利实体经济,贷款利率下行压力持续放大,调换个东说念主信贷收益补充不足,净息差处于行业低位。 低利率周期倒逼银行从“限制运转”转向“结构+订价+非息”运转,信贷结构治愈必须与欠债成本管控、中间业务增收协同鼓动。柏文喜暗意,对六大行而言,打破传统“对公/零卖”二分法大势所趋。异日高收益增长点应聚焦普惠小微,政策饱读舞且风险订价空间大,2025年全商场普惠小微利率虽下行,但优质客群仍可享受3%—5%的收益水平,远高于对公相貌贷;绿色信贷:碳减排援救器具提供低成本资金,调换ESG溢价,新动力、储能等界限相貌收益率相对安谧;科技金融:专精特新企业贷款风险权重优惠,且早期介入可锁定异日轮廓收益。 低成本欠债“蓄池塘”定输赢 深入剖判不错看到,贷款利息收入决定了各家银行利息净收入的“天花板”,入款付息开销则紧紧锁定银行该业务的“成本线”。举座欠债成本越低,息差安全垫就越厚,穿越利率下行周期的能力就越强,2025年六大行全年入款数据,了了拉开欠债分层差距。 依托百年邮政基因、寰宇专有的邮政全网下千里渠说念,坐拥近4万个营业网点,邮储银行是国内网点阴私最广、下千里深度最深的国有大行,自然拆开“尖锐化”入款内卷大战。联翩而至千里淀低成本储蓄,始终补助起行业最优欠债成本。全年客户入款平均余额15.92万亿元,举座入款平均付息率仅1.15%,同比降29个基点。个东说念主入款平均余额14.11万亿元,稳居欠债皆备主体。个东说念主活期入款付息率仅0.06%,个东说念主如期付息率从1.85%降至1.48%,个东说念主入款举座付息率下行29个基点至1.16%,始终住户低成本储蓄上风持续放大。对公入款余额亦同步扩容至1.81万亿元,举座对公付息率下行21个基点至1.11%,高息如期占比持续削弱,对公欠债压力全面缓释,欠债结构持续优化升级。 算作扎根“三农”、服务乡村振兴的国有主力大行,农业银行境内2.28万家网点实现寰宇县域地区全阴私,城乡联动、涉农金融底蕴深厚,始终坐拥海量涉农储蓄、农村低成本活期入款,县域下千里红利持续齐全。2025年入款举座平均付息率1.34%,同比下降29个基点,全年采纳入款利息开销4125.28亿元,较上年减少565.92亿元。个东说念主活期付息率仅0.08%,对公活期0.55%,两大客群活期利率下行,低成本资金持续稀释举座欠债成本,在利率下行周期守住息差安全角落。 建设银行、工商银行则是依托央企国企、基建相貌结算千里淀海量对公低成本活期,调换城市住户零卖入款,用入款基数平滑利率波动。算作国内基建金融、住房金融龙头大行,建设银行全年入款平均余额29.21万亿元;入款平均成本率1.32%,同比下降33个基点;“天地行”工商银行举座入款付息率从1.72%降至1.36%,个东说念主活期利率低至0.06%;入款持续向低成本活期歪斜,高息始终欠债持续压降。凭借表里币协同优化欠债结构、吵嘴期限资金精确匹配,中国银行也有用对冲资产收益持续下行压力。东说念主民币入款平均付息率下行28个基点至1.39%,对公以及个东说念主活期如期入款同步压降,多元化结构对冲如期抬升压力。 在交通银行客户贷款平均收益率居于六大行第二的前提下,该行的付息成本则成为连累净息差发达的主要根源。交通银行入款举座平均成本率1.74%,虽同比下降38个基点,但高于农业银行、工商银行、建设银行30个基点傍边,高于邮储银行59个基点。 入款付息利率中枢规章为,活期占比越高,银行轮廓欠债成本越低,净息差空间越丰厚;如期入款占比越高,虽资金安谧性较强,但刚性付息压力也较大。据年报数据,六大行中,交通银行公司如期占比34.63%,为全行业第一,远超同行平均水平,高息对公欠债占比拟高;个东说念主活期占比则是六大行中最低,仅10.87%,低成本零卖活期“护城河”存在短板。 在分析东说念主士看来,与邮储银行、农业银行实现寰宇县域全域网点全阴私,深度扎根下千里农村商场、紧紧锁定海量住户活期储蓄不同,交通银行始终政策聚焦上海及长三角中枢中心城市,县域下千里网点不足,城市个东说念主入款商场化竞争非常“尖锐化”,住户资金搬家机动、活期千里淀极不安谧;而农村住户储蓄黏性极强、始终千里睡千里淀、付息成本极低,是大行欠债成本的自然压舱石,交通银行缺失这一中枢底盘。“同期交通银行个东说念主业务下千里网点数目不足其他大行,住户低成本活期储蓄千里淀能力偏弱。这种高竞争区域、弱下千里渠说念的组合,使其堕入资产收益下行但欠债成本难降的双向挤压,区域上风未能挽救为息差上风,根源在于短少低成本欠债‘蓄池塘’。”柏文喜如是说说念。 苏商银行特约盘问员武泽伟指出,国有大行息差差距持续拉大的根柢原因在于欠债端成本适度的互异化能力。领有庸俗县域网点或邮政代理渠说念的大行,梗概以极低的付息率采纳大都安谧的个东说念主如期入款,成为息差领跑的中枢壁垒。而深耕城市群、靠近热烈同行竞争的大行,为争夺入款被动提高利率,且活期入款占比持续下滑、如期化加重,导致息差垫底。在贷款利率趋同的政策环境下,欠债端的成本上风径直决定了息差的上下,且这种由渠说念和客群决定的成本互异具有始终性,因而息差分化将持续扩大。 盈利“护城河”怎样加固 行业周期已然了了,大行之间的竞争早已不是单纯利率上下博弈,而是入款分层之争、活期底盘之争、欠债“护城河”之争。 2025年度功绩发布会上,六大行高管集体发声,口径高度趋同:以欠债邃密化管控、入款结构深度优化、多元非息增收协同发力,共同奔赴净息差企稳建筑的始终旅途。 中国银行直面如期入款集中到期压力,主动作念好资金留存与入款稳盘奇迹,该行副行长刘承钢明确全年负借干线:推动对公无贷客户结算账户及个东说念主长尾客户数字化计算,促进活期入款千里淀。同期,把执2026年大都如期入款到期的成心时机,有用对冲资产收益下行的压力。 交通银行则聚焦把执欠债再订价红利窗口,该行副行长周万阜坦言,“再行一年的情况来看,贷款利率仍有下行压力,同期欠债再订价会带来一些新的利好。交通银即将作念好存贷款量价平衡措置;及时动态优化治愈资产欠债结构”。 建设银行首席财务官生柳荣也指出,“通过加强行之有用的主动的欠债措置,优化资产欠债结构,加强分层分类客户订价措置,从资产端、欠债端都梗概进一步挖潜,使净息差下降幅度进一步收窄”。 利率下行时间,限制之争已成过往,对冲息差下行,银行需从“利差依赖”转向“多元创收”。武泽伟进一步指出,银行需作念强钞票措置,欺诈客户基础代销贯通、保障、基金等,提高手续费收入占比。领有雄壮零卖客群的大行可重心发力养老贯通、私东说念主银行等高附加值业务。发展交游银行,通过供应链金融、跨境结算、现款措置等业务,绑定企业客户时时计算活水,千里淀低成本活期入款的同期赚取服务费。提高投资交游能力,在债市波动中主动设置交游性金融资产,齐全成本利得。拓展投行化服务,如债券承销、并购参谋人等。构建“护城河”的关节在于提高非息收入占比,缩小对净利息收入的过度依赖,从而在利率下行周期中保持盈利韧性。 对六大行而言,只好筑牢始终安谧欠债“护城河”,才能在持续低利率周期中守住净息差底线。 北京商报记者 宋亦桐  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

责任剪辑:张文 开云体育官网 天博体育(TianboSports)官网 |

备案号:

备案号: