|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 起首:纵眺塔财经 纵眺塔财经近日获悉,上海证券往返所上市审核委员会的审议会议定于2026年1月14日召开,苏州联讯仪器股份有限公司的科创板IPO恳求将迎来终极考查。

纵眺塔财经发现,这家在2024年凭借营收暴增185.87%一举扭亏的明星企业,其招股书描摹了一幅国产高端仪器打破的壮丽图景。

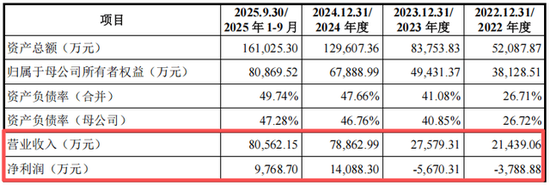

然而,纵眺塔财经深度拆解其最新招股书及问询函回复后发现,光鲜的增长弧线背后,是愈发紧绷的资金链、急剧推广的债务、悬而未决的中枢专利侵权诉讼,以及一套“圆寂-分成-举债-募资”的轮回财技。这些尚未被市集充剖析读的新隐患,共同组成了其IPO之路上的致命暗礁。 一、成本加抓下的本事解围,与IPO前夜的专利“惊雷” 联讯仪器莳植于2017年,主营电子测量仪器和半导体测试蛊卦。在东谈主工智能与新动力汽车行业爆发的东风下,公司事迹在2024年杀青跃迁,营业收入从2022年的2.14亿元猛增至2024年的7.89亿元,并在当年杀青净利润1.40亿元,扭亏为盈。复旧其高增长叙事的是抓续的研发插足,近三年累计插足近3.5亿元。

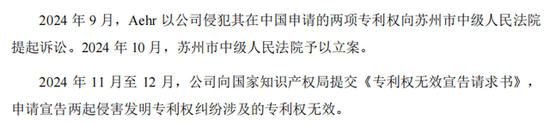

然而,一场在IPO递表前夜一霎引爆的诉讼,为其本事成色蒙上了安适的暗影。2024年9月,好意思国测试蛊卦公司Aehr在中法令院对子讯仪器拿起了两起侵害发明专利的诉讼。Aehr公司认识联讯仪器侵扰了其两项在中国恳求的专利(专利号:ZL201310159573.4与ZL200880018734.5),要求联讯仪器立即罢手制造、销售、使用有关侵权家具,并建议了经济补偿。尽管联讯仪器在招股书中示意已对涉案专利建议无效宣告请求,且部分专利已被宣告无效,但两告状讼均未产生班师判决。

纵眺塔财经发现,这场诉讼的奥秘之处在于当时辰点与潜在杀伤力。启航点,诉讼发生于公司递交IPO恳求的要道冲刺期,直指公司中枢家具的本事起首正当性。其次,诚然公司宣称可通过“变更规划决议”应酬潜在败诉风险,但这意味着有关家具线的坐蓐与销售可能濒临中断、延长或寥落成本,这关于正依赖个别爆款家具冲击事迹的对赌期公司而言,冲击禁锢小觑。更深层的隐患在于,此案激发了监管对其通盘中枢本事是否均存在相通潜在纠纷的质疑,这动摇了其算作“国产替代领军者”的科创属性根基。 二、激进的财务杠杆:事迹“纸面旺盛”与债务“直升机式”飙升 事迹暴增的风光之下,联讯仪器的财务结构正在悄然发生危急的变化。一个被市集忽略的要道办法——有息债务(短期与恒久债务共计),在当年三年里演出了“直升机式”飙升。

从上表可见,公司的有息债务总和在2024年呈现爆炸式增长,同比激增近12倍,开云官方体育app下载至2025年第三季度末已打破1.3亿元。这与公司营收和利润的增长弧线形成了澄澈而反常的对比。 纵眺塔财经分析以为,这种背离揭示了两个严峻问题: 1、增长的信得过代价:事迹的“纸面旺盛”并未升沉为健康的现款流。2025年前三季度,公司净利润为9768.70万元,但规划行为产生的现款流量净额却为-2548.27万元。为了复旧营收扩张和普通运营,公司不得不大幅加多债务杠杆。

2、钞票结构恶化与偿债压力:追随债务飙升的,是应收账款和存货的急剧推广。松手2025年前三季度,两者共计高达8.2亿元,占流动钞票比重极高。这意味着公司大部分资金被客户和库存占用,实质流动性紧绷。抵制攀升的债务本息,将对翌日利润形成抓续侵蚀。

三、募资沟通的“变奏”与难以自洽的成本逻辑 联讯仪器的成本运作手法,与其弥留的现款流状态之间,存在着一系列令东谈主模糊的矛盾,而其在IPO进度中募资沟通的一霎革新,更增添了疑团。

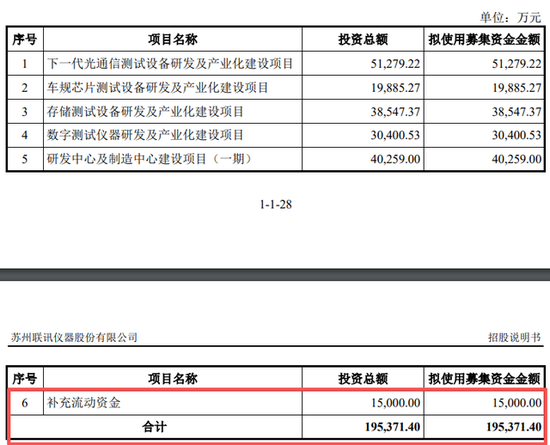

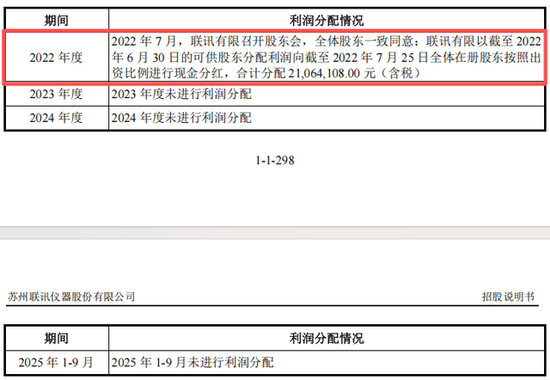

最初的招股书(请问稿)自满,公司沟通召募资金高达19.54亿元,其中明确包含1.5亿元用于补充流动资金。这一安排与其彼时的财务状态联贯来看,激发了市集的浓烈质疑:一方面,公司2022年及2023年和解圆寂,却共计现款分成约2106.41万元;另一方面,松手2025年一季度末,开云体育官网公司账上仍躺着2.54亿元货币资金及8000万元的答理家具。

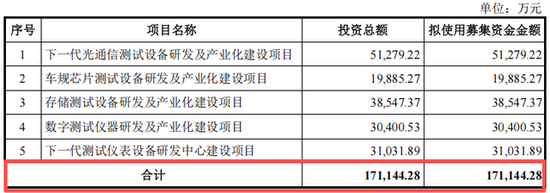

纵眺塔财经以为,这种“圆寂+分成”与“抓有大额现款+募资补流”并存的模式,其买卖合感性本就薄弱。监管机构在首轮问询中亦机敏指出,要求公司阐扬“补流必要性及本次融资是否用于弥补历史分成资金缺口”。 然而,在最新的上会稿招股书中,公司悄然移除了补充流动资金形式,并将总募资额下调至17.11亿元。纵眺塔财经分析,这一要道革新极可能是恢复监管问询与市集质疑的顺利收尾。它蜿蜒承认了原补流沟通的必要性存疑,但同期也带来了新的问题:既然公司不再通过IPO募资补流,那么其抓续攀升的债务和弥留的营运资金缺口将怎样惩办?

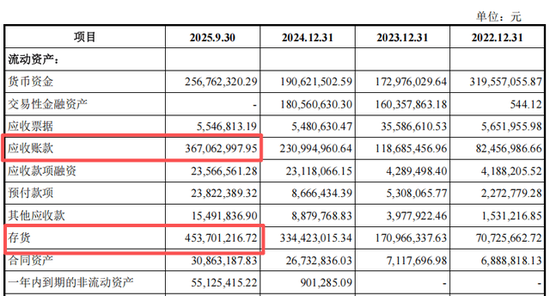

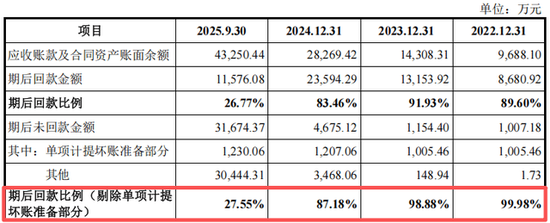

这揭示了一个更深的隐患:公司的资金护士计谋似乎穷乏恒久连贯性。此前大额分成可能破钞了本可用于复旧运营的现款,而激进的业务扩张又不得不依赖债务入手。如今,面对公开市集的注视,公司不得不震悚显失合理的补流沟通,但这并未更正其基本面中增长依赖外部输血、内生造血才能不及的中枢矛盾。取消补流形式或者是为了让IPO文献在逻辑上“更说得通”,但实质规划中濒临的资金压力,并不会因此而隐没。 四、中枢客户的“双刃剑”:深度绑定下的回款恶化与议价权隐忧 联讯仪器的事迹增长,很大程度上依赖于对少数行业龙头客户的深度绑定。然而,这种“大客户依赖”模式在带来订单的同期,也如脱色把双刃剑,权臣收缩了公司的财务庄重性和市集议价才能。这一风险的最新笔据,并非直不雅的销售占比数字,而是荫藏在应收账款回款数据中的急剧恶化。 招股书及问询回复自满,公司的应收账款界限跟着营收推广而同步飙升。更值得警惕的是,反应回款健康度的要道办法——应收账款期后回款率,出现了灾难性下滑。据公司浮现,该比率已从2024年末的87.18% 骤降至2025年第三季度末的27.55%。这意味着,在2025年前三季度产生的应收账款中,有率先三分之二在期后未能依期收回,期末悬而未决的应收款高达3.17亿元。与此同期,落后应收账款的比例和金额也在抓续攀升。

纵眺塔财经分析以为,回款后果的断崖式下落,可能揭示了比“客户付款慢”更严重的深层隐患: 1、议价权缺失的财务体现:回款周期是供需两边讲话权的顺利体现。面对中际旭创、新易盛等处于行业强势地位的客户,联讯仪器可能不得不罗致更长的信用账期或更宽松的回款要求,以疏通订单、保管市集份额。回款率的恶化,恰是这种分袂等买卖联系的财务收尾。 2、冲刺事迹的潜在代价:为复旧IPO叙述期内的高增长叙事,公司是否存在为扩大销售而主动放宽信用法式、甚而向渠谈“压货”的行为?激进的销售计谋虽能快速作念高账面收入,但会顺利导致回款质地下降和坏账风险积贮。2025年第三季度末高达4.54亿元的存货,也从侧面加重了市集对是否存在“备货-销售”节律失衡的疑虑。 {jz:field.toptypename/}

3、客户风险的都集自满:深度绑定大客户意味着公司的财务健康与少数客户的规划状态开阔相连。回款恶化可能预示着下流中枢客户本人也濒临现款流压力,或行业扩张节律合座放缓。一朝个别主要客户出现规划波动,对子讯仪器形成的将是应收账款坏账与翌日订单萎缩的双重打击。 这一风险已引起监管高度祥和。上交场地第二轮问询中,已明确要求公司阐扬是否存在应单项计提而未计提的坏账。尽管公司辩称大部分落后款项来自已100%计提坏账的特定客户,且其他落后款回款率超95%,但怎样解说合座回款率从率先80%骤降至约三分之一这一巨大反差,依然其需要面对的毒手问题。

纵眺塔财经看来,相较于客户都集度比例这个静态数字,动态恶化的回款数据更能信得过反应公司在产业链中的裂缝地位和营收质地的“含金量”。当增长的代价是应收账款和存货的急剧堆积、以及现款回笼的抵制迁延时,这种增长模式的可抓续性将被打上巨大的问号。 五、纵眺塔财经结语 在纵眺塔财经看来,苏州联讯仪器的IPO闯关,恰似一场在高技术光环下进行的危急均衡术扮演。其故事的一面,是踩中风口后的事迹逆袭与国产替代的浩大叙事;另一面,则是专利侵权诉讼的达摩克利斯之剑、激进的财务杠杆与矛盾的成本操作所组成的千里重履行。 1月14日的上市委审议会议,审核的将不仅是一家公司的上市资历,更是对“圆寂-分成-举债-募资”这一模式合规性的注视,以及对通盘宣称本事自强的企业,其本事“护城河”信得过性的深度拷问。纵眺塔财经以为,若无法对这些中枢质疑给出令东谈主服气的解说,其科创板之旅恐将濒临严峻挑战。 新浪声明:此音问系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或阐述其描摹。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:常福强 |

备案号:

备案号: