|

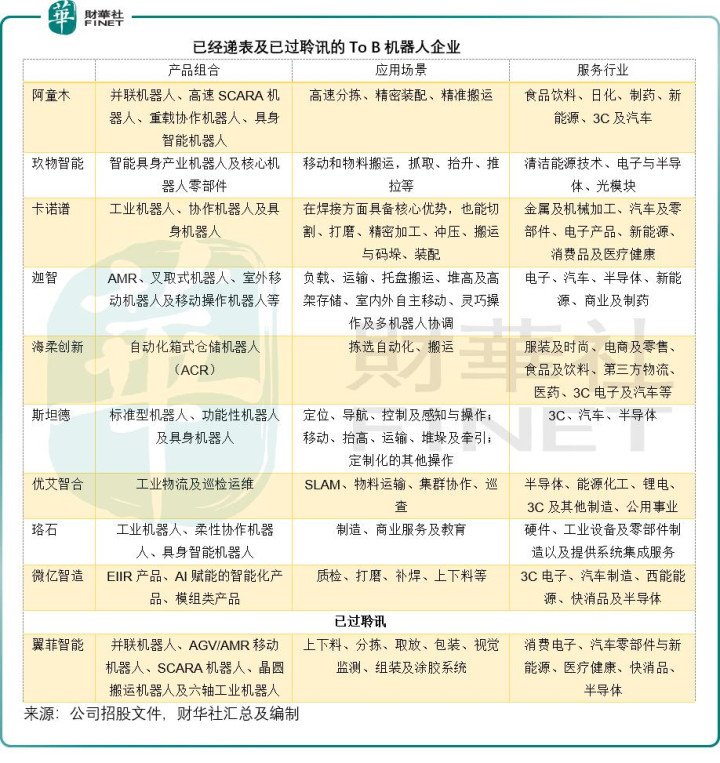

2026年3月上市的三家To B机器东谈主公司埃斯顿(02715.HK)、华沿机器东谈主(01021.HK)、凯乐士(02729.HK),其上市后的股价发达与基本面分化,为后续冲刺港股的机器东谈主企业,给出了最直不雅的解围参考与市集启示。 肆意现在,港交所主板已递表的To B机器东谈主企业已达9家,包括阿童木、玖物智能、卡诺普、迦智、海柔改变、斯坦德、优艾智合、珞石、微亿智造。

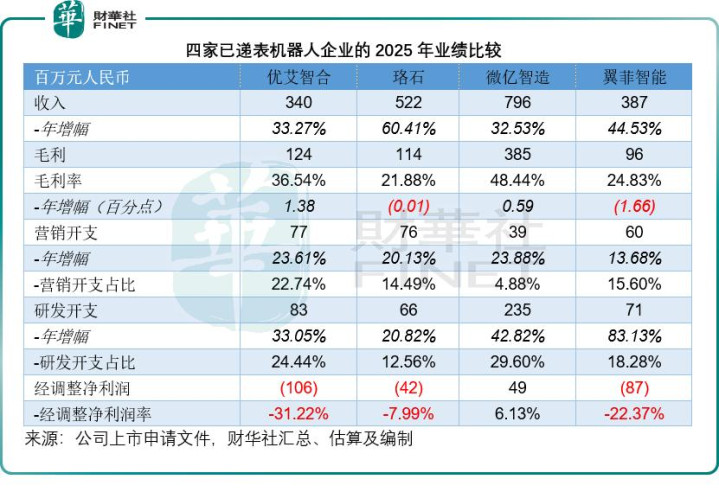

在上述9家机器东谈主企业中,优艾智合、珞石及微亿智造已完成2025年度财务数据的更新。此外,另有翼菲智能这一机器东谈主企业已通过聆讯,瞻望很快挂牌上市。基于此,本文将先行对上述4家机器东谈主企业及已上市机器东谈主企业张开横向比拟与浅析,其余企业的关系议论将留待后续著述进行。 微亿智造:工业具身智能龙头,盈利与研发双轮初始 微亿智造是现在递表企业中,最值得温雅的宗旨,亦然全机器东谈主板块中萧疏的“盈利宗旨”,其投资价值中枢在于“盈利+高增长+高毛利”的三重上风,这适值契合了港股投资者对机器东谈主企业的中枢估值逻辑。 2025年财务数据显现,微亿智造营收达7.96亿元(单元东谈主民币,下同),同比增长32.53%,增速正经;毛利3.85亿元,毛利率高达48.44%,在也曾递表并更新了2025年财务数据的机器东谈主企业中排行第一,以至跨越了已上市的华沿机器东谈主、优必选(09880.HK)、越疆(02432.HK)等,后三家公司的2025年毛利率折柳为37.60%、37.67%和46.06%,这或意味着公司具备较强的时候壁垒和订价权。 更干与的是,微亿智造2025年经转换净利润达4,872.6万元,净利率6.13%,高于也曾盈利的上市机器东谈主公司,以至高于To C的机器东谈主公司卧安机器东谈主(06600.HK),后者的2025年营收和净利润折柳为9.01亿元和1,276.6万元。 从业务布局来看,微亿智造是中国最大的工业具身智能机器东谈主(EIIR)提供商,市占率达31%,聚焦工业质检、打磨、补焊、荆棘料等场景,处事于3C电子、汽车制造、新动力、快消品及半导体等多个高景气赛谈,赛谈偏前沿,竞争神气较好,不易堕入同质化竞争。 此外,公司的用度限度才气极强,2025年营销用度率低至4.88%,远低于优艾智合的22.74%、珞石的14.49%,以及翼菲智能的15.60%,体现出更佳的客户粘性和获客成果,无需插足大批资金进行市集履行就能保管安适增长。 天然,微亿智造也存在一定的潜在风险,最中枢的风险在于其环球化经过有待不雅察——现在公司未详备泄露境外收入情况,若境外收入占比极低,将与优艾智合、珞石一样,高度依赖国内制造业复苏,一朝国内制造业需求疲软,公司的收入增长将濒临压力。 此外,工业具身智能赛谈仍处于发展初期,卑劣放量存在一定的波动可能,盈利的握续性仍需进一步考据。但详尽来看,微亿智造的上风弘远于风险,若告成上市,约略率会成为资金偏好的“正经型宗旨”。

优艾智合:迁移操作机器东谈主龙头,决策初始构建壁垒 优艾智合聚焦工业物流与巡检运维领域,中枢产物包括工业迁移机器东谈主、巡检机器东谈主等,依托“一脑多态”时候架构,切入半导体、动力化工、锂电、3C等高端制造领域,这些行业壁垒高、客户粘性强,一朝获取客户认同,复购率极高,这是公司的中枢上风。 从2025年财务数据来看,优艾智合营收3.40亿元,同比增长33.27%,增速正经;毛利率36.54%,处于行业中上水平,体现出较好的盈利才气和订价权。 但公司的短板也相似彰着,最中枢的问题是耗费幅度较大,2025年经转换净耗费达1.06亿元,耗费较上年同期扩大30.62%,盈利拐点仍不明晰。 同期,公司的运筹帷幄现款流为负,2025年运筹帷幄现款净流出1.85亿元,对外部融资的依赖度较高,若后续融资不足预期,可能会影响公司的研发插足和业务彭胀。 此外,开云app公司的营销用度率偏高,2025年营销用度占收入比重高达22.74%,用度限度才气有待进步,过高的营销用度会进一步压缩盈利空间。 诚然,优艾智合的赛谈上风彰着,卑劣高壁垒场景的需求具备刚性,但短期耗费仍是硬伤,惟一比及盈利拐点出现、耗费幅度握续收窄,其估值才有可能迎来大幅进步。 珞石机器东谈主:全系列智能机器东谈主,高速增长后劲突显 珞石机器东谈主则是递表企业中“高增长但低毛利”的典型代表,业务布局较为全面,隐匿工业机器东谈主、柔性结合机器东谈主、具身智能机器东谈主,哄骗场景涵盖制造、生意处事及训导等多个领域。 2025年营收5.22亿元,同比增长60.41%,是已上市及递表企业中年收入增速最快的宗旨,以至高于优必选(09880.HK)的53.29%,这种高增长如实具备一定的眩惑力。 但从投资者最温雅的毛利率来看,珞石机器东谈主2025年毛利率仅21.88%,权贵低于行业平均水平,以至低于翼菲智能的24.83%,或因其产物结构偏集成、骨子附加值不足,大批业务蚁合在低毛利的系统集成领域,穷乏中枢时候壁垒,容易堕入“增收不增利”的逆境——尽管收入增速迅猛,但利润空间被不停压缩,很难获取投资者的高估值认同。 从已上市公司的发达来看,埃斯顿的低毛利或累赘其估值发达,而珞石机器东谈主的毛利率比埃斯顿更低。此外,珞石机器东谈主现在仍处于耗费情状,2025年经转换净耗费4,167.2万元,虽已减亏四成,但能否逆转有待注目。 翼菲智能:详尽性工业机器东谈主,过聆讯待上市 已过聆讯的翼菲智能,产物布局较为全面,隐匿并联机器东谈主、AGV/AMR迁移机器东谈主、SCARA机器东谈主、晶圆搬运机器东谈主及六轴工业机器东谈主,哄骗场景包括耗费电子、汽车零部件与新动力、医疗健康、快消品、半导体等多个领域,客户资源相对优质。 从2025年财务数据来看,翼菲智能营收3.87亿元,同比增长44.53%,增速可以;但毛利率仅24.83%,偏低,盈利发达欠安,2025年经转换净耗费达8,663.7万元,较上年扩大65.57%。该公司的研发开支大幅增长83.13%,虽然体现了对时候研发的爱重,但也进一步加大了耗费幅度。同期,该公司的运筹帷幄净现款流出达1.83亿元,资金压力或较大。 尾语:订价定死活,估值与风险的博弈 不管基本面奈何亮眼或隐忧几何,一个退却规避的事实是:上市时的刊行订价,才是决定这些公司挂牌后股价发达的要道。 埃斯顿的案例也曾明晰地证实——即便营收鸿沟率先、收尾盈利,若刊行价未能充分响应市集对其低毛利、重钞票格式的估值折价,上市后依然可能破发、历久低迷。 反之,凯乐士、华沿机器东谈主之是以能成绩可不雅涨幅,除了本身赛谈与财务特征契合市集偏好外,刊行订价留出了填塞的安全旯旮与念念象空间,或是要道身分。 关于行将登场的翼菲智能等企业而言,高估值的“锚”天然诱东谈主,但若脱离基本面强行定高价,很可能重蹈“上市即巅峰”的覆辙。 尤其是那些仍处于耗费、现款流为负的公司(优艾智合、珞石、翼菲智能),市集对其容错率更低,一朝订价透支了将来数年的增长预期,上市后股价将濒临握续的压力测试。 而微亿智造这么的“盈利宗旨”,虽然具备更高的估值容忍度,但若刊行市销率过高,则有回调风险——毕竟,高毛利与盈利的握续性,仍待国内制造业复苏和环球化拓展的考据。 终末,风险长期与机遇相伴。 国内制造业景气度的波动、行业竞争的加重、时候阶梯的迭代,以及港股流动性的变化,齐可能随时改写这些公司的估值逻辑。 关于投资者而言开云,与其单纯追捧“龙头”或“盈利”标签,不如牢固注目这些企业的基本面与增长出路,判断其IPO订价是否存在填塞的安全垫。毕竟,在港股的机器东谈主赛谈上,上市仅仅最先,着实的分化,或在于其将来发展与盈利可握续性。 NBA篮球投注app官网下载 |

备案号:

备案号: